今天聊个让猥大佬肉痛的话题。

市场、生意总是动态变化的,遇到未来可期or不可期的决策时。为了更合理的将锅甩出漂亮的抛物线,那些大公司的头牌,会花些绿色的票子,向有牌照的(气味)咨询公司买份报告,看看对于某个新兴行业的看法。

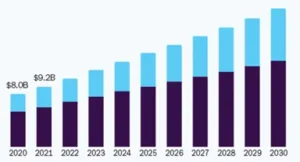

绝大部分时候,经过一系列复杂的公式+精确的数据,会得到这样的向上稳步增长的柱状图曲线,附带精确到小数点的复合增长率(CAGR)预测。

很是炸眼。

一贯天价某些咨询公司,例如哀I家,老麦M记,会招些电影学院表演系的雌雄同体生,把CAGR做递减或递增斜率,增加构成部分等细节。

基本上,这样形态的柱状增长图,可以在很多报告里面看到,差别不大。像是某个神秘组织的标记。

大家还就相信了,反正是那些大牌咨询公司的精准投递,科学计算。行业供应链各环节的头部公司,彼此会心一笑,根据基于当下表面的绝对优势,定下不低于行业CAGR的增长指标和利润指标。

原来老板是这样当的。

是不是很诡异?

你可以说这是对于纷繁世界的极度简化(simplification),或说这是技术革新自我预言 (self-fulfilling prophecy)。

谙熟世事的,会说这就是公司的管理层“向外说故事,向内要业绩”的一个背景板 (storytelling),好个自弹自唱。

历史数据表明,具体到对于每家公司的业绩来说,这类预测曲线和真实曲线的偏差极大,还不如“龙肉球”的龅牙吠。

不然,你悄悄问问这些“资薰”公司,过去20年的预测和现实的拟合程度如何?

答案是:没有答案,他们出奇地一致,从来不做回顾报告。

好在,大家都忙着搞钱,一切向前,选择性地遗忘了这个从不复盘的bug。到了2023年,咨询公司继续卖2023-2030的展望报告:稳步增长,一片美好。

好,现在我们说点具体的。把LED照明行业过去的历史数据整理出来看看,现实中的黑天鹅、白天鹅变量是如何绘制真实曲线的。

做外贸纺织业的先烈们,对TL84这个光源标准很熟悉,TL84光源是荧光灯管时代的标准商业照明产品,色温4000K、显色指数85。

广泛使用于玛莎百货(Marks & Spencer)、迪卡侬(Decathlon)等商业场所而成为欧洲、亚洲市场重要的商业对色光源。

TL84光源一般采用Philips公司内涂稀土荧光粉的“TLD”型(细管径型)荧光灯管来实现,作为光源的领先制造者,Philips和Osram、GE曾被业内誉为“国际照明三巨头”。

彼时,随着全球人口的迅猛增加、发展中国家城市化的进程加快以及人均可支配收入的持续增长,全球通用照明市场连年持续高速增长,一众国际照明品牌发展势头只增不减。

并且,在新型光源LED的布局上,Philips、Osram、Cree、Nichia等全球前几大LED 芯片厂商均通过交叉专利授权的方式保护各自的技术优势。好像很稳的样子。

然而,好景不长。

时至今日,由于盈利不佳,那些国际照明品牌或售卖或分拆:Philips分拆照明业务并更名Signify NV; Osram将其通用照明及光源业务独立成新公司Ledvance GmbH; GE Lighting归了Savant Systems。

而中国国内的LED照明产品渗透率超过80%,绝大部分制造设备、原材料、LED芯片、灯具都实现了国产化,本土的一批企业(三安光电、木林森、中微公司、士兰微)成长起来并进行反向出口。

新的物种,带来了新的市场玩法,推翻了旧世界。

工程塑料的客户也从PBT普通节能灯灯头料,向光扩散PC演变,花样多了不少,能藏起来的margin多了不少。做reflector的高温料日趋枯萎,还是PC的生命力强。

来自“资薰”稳步增长的预言没有出现,市场的盈利水平和格局组成也发生了巨变,如果把20年前的预测曲线拿出来和这个现状对比,三巨头的管理层会不会要求当初的咨询公司退钱?他们不坑穷人。

让我们试试将下面的这些变量,考虑到影响因素里面来。

1.)技术革新导致的连锁反应,不在可预测的范围内。拿把旧卷尺,是测不出导弹轨迹的;

在LED之前,通用照明行业一般分为光源和灯具两大块。天生叛逆的灯具,长相各异,是非标准化柔性生产,最能体现中国工业体系的竞争力,比如广东中山地区的玩家;

但是灯具必须使用标准光源,这就给了生产标准光源的鬼子公司统一市场的机会。

在LED之后,通用照明分为芯片、光源、灯具三大块。不过呢,LED灯具可以直接围绕芯片进行设计、制造,无需购买标准光源。

例如曾经有着极大需求的T8 LED灯管,后来发现,只是过渡型产品。因此,标准光源公司注定会被弱化。

2.)欧、美、中及各国政府,会从各自的利益,来出台政策。这不在可预测的范围内;

在LED之前,照明用电占社会总用电量的15%左右。如此重要的能源属性,使得各国政府非常重视LED照明带来的节能减碳作用。

中国更是用政策推动来加速LED照明的渗透速率,2009年,发改委发布了《半导体照明节能产业发展意见》,明确提出了从MOCVD关键设备到市场增长率等要求,并通过成立行业联盟,直接给予研发补贴等方式加速行业发展;在2011年,LED行业出口陷入困境的情况下,又发布《关于逐步禁止进口和销售普通照明白炽灯的公告》,加速国内市场的需求增长。

3.)中国工业体系的渐进式创新能力,超出了“资薰”可预测的范围内;

LED的基础研究最早由欧洲、美国、日本进行,但是他们没有自产“内卷机”,故此工业化推广进行的缓慢,替代成本高一直是一个门槛。

到了2017年,五大公司原有的交叉专利授权所形成的专利网也因为20年有效期的问题松动了。

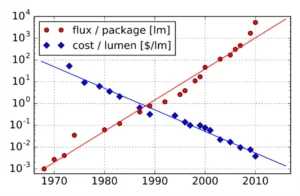

在这20年里面,中国工业体系的渐进式创新能力高速推动LED照明产品的生产效率提升,产品成本俯冲式下降,例如MOCVD设备国产化、硅胶国产化、电流密度提高、镀钯铜线的使用。其创新速度之快,甚至超过了Roland Haitz曾经做过的预测 – 海兹定律(Haitz’s Law)

4.)还有其他的黑天鹅事件,和人相关的(政治)、和钱相关的(经济)、和病毒相关的,不胜其数,也不在可预测的范围内;

5.)最后,每一年的实际增长和盈利,在受到各种事件的影响后,对于整条供应链的挤压或者拉伸力度是复合增强的;

供应不足时,牛鞭效应会导致价格飞涨,资金涌入;而需求不足时,互相踩塌又会导致利润大幅下滑甚至为负;

例如2011—2012年,产能过剩,全行业盈利水平下降,小弱企业逐步退出市场,行业产能出清;2013年—2014年,照明需求增长,带动LED全行业盈利增长并再次引起行业投资热潮,之后2015—2016,产能过剩;今天,全球需求下滑,贸易战,导致新一轮的内卷。

今天,梦想变现实了:LED成为价格最便宜、能源效率最高的照明光源。

浮沉几十年,每个身在其中的玩家所历经的变化,貌似都不是能够预测的。一旦没有踏准技术革新和商业决策的步伐,头部公司的优势也可以在短短几年间消失殆尽。

浪花淘尽千古事。没有几个填壕沟的,哪有创新公司的未来。

最近各位看官又在哪条增长曲线的引领下奔忙?

参考:

国际能源组织 IEA Lighting Analysis – IEA https://www.iea.org/reports/lighting

中国发改委《半导体照明节能产业发展意见》:http://www.gov.cn/zwgk/2009-10/12/content_1436632.htm

中国发改委《关于逐步禁止进口和销售普通照明白炽灯的公告》:http://www.gov.cn/zwgk/2011-11/14/content_1992476.htm

【联盟十五周年】中国LED的发展之路:http://www.china-led.net/news/201909/10/43449.html

LED lighting – A global enterprise: https://journals.sagepub.com/doi/10.1177/1477153520901757#bibr10-1477153520901757

(原作者: 大象骑手,愚人)